Правила заполнения счета-фактуры

Счет-фактура относится к категории учетной документации. Целью ее оформления является обеспечение контроля в правильности начисления НДС, подлежащего уплате в регламентированные сроки в государственную казну. Документ имеет унифицированную форму, заполнение которой вменено законом поставщику. Отраженная в нем информация подтверждает свершившийся факт проведения финансовой операции по договору за оказание услуг или отгрузку товара, а также идентифицирует участников сделки соответствующими реквизитами.

Счет-фактура

На основании общих и финансовых сведений бумаги, оформляется книга покупок субъектами, получившими ее, или заполняется книга продаж представителями компаний, выдавших ее. От правильности оформления документа зависят финансовое благополучие компании, поскольку допущенные неточности или ошибки могут стать причиной отказа в вычете, а в некоторых ситуациях и в начислении штрафов и изменения налоговых ставок. Какие правила заполнения счета-фактуры, и каким нормативно-правовым актом они регламентированы?

Общая информация

Основным документом при учете налога на добавленную стоимость, является счет-фактура.

Его форма, назначение, порядок оформления, использования и учета, зафиксированы в НК РФ. Документ числится в числе проверяемой налоговой документации и используется для предъявления НДС к вычету. Его выписка производится продавцом при совершении оптовых закупок покупателем или при документально оформленном заказе.

С юридической точки зрения, счет-фактура не может служить доказательством факта передачи товара продавцу или уже оказанной услуги. Для этих целей оформляется товарная накладная или акт-передачи материальных средств. Документы актуальны только в комплексе с платежными бумагами, которыми могут быть кассовые чеки или платежное поручение. В счет-фактуре отражается информация:

- наименование продукции или услуги, и их количественная и стоимостная характеристика;

- величина начисленного НДС для перечисления в бюджет;

- величина вычета, на которую вправе претендовать покупатель, поскольку ее оплата возлагается на продавца.

Для чего оформляется счет-фактура?

Покупатель, приобретая продукцию или получая услугу, автоматически уплачивает НДС, ввиду включения его в общую стоимость покупки продавцом. Положения нормативно-правовых источников определяют возможность продавца получить вычет по налогу и сохранить в бюджете компании немаленькие суммы.

Сумма денежного возврата определяется в счет-фактуре, на основании внесенной в него финансовой информации в сфере проведения расчетов по сделке. Неправильно заполненная бумага может стать причиной проблем с Налоговой Службой, обусловленных отказом в вычете и проведения дополнительных разбирательств, последствия которые могут быть неприятны для руководителя компании.

Отстоять свое право на возврат денег при некомпетентно оформленном документе, у продавца получится только в судебном порядке. При этом делопроизводство может отнять у предпринимателя много времени, а также потребовать от него внесения судебных издержек для его обеспечения.

Несмотря на четко отраженные правила в налоговом законодательстве и наличие доступных к пониманию разъяснительных писем, неправильно заполненная счет-фактура занимает лидирующие позиции в списках судебных разбирательств в налоговой сфере.

Для минимизации рисков некомпетентного оформления важного документа, можно использовать образец заполнение счета-фактуры на услуги или на продажу товара. Использование возможностей интернета, позволяет оформлять электронную документацию по шаблону, что значительно упрощает процедуру.

В каких ситуациях не нужно оформлять счет-фактуру

Порядок оформления счет-фактуры

Не всегда необходимо оформление счет-фактуры. В некоторых случаях составление документа не актуально или обстоятельства могут требовать подтверждения сделки другими документами. Его необязательно составлять в ситуациях, когда:

- сделка не подлежит налогообложению;

- субъект предпринимательства передает товар или оказывает услугу на безвозмездной основе;

- предприниматель осуществляет деятельность, к которой применимы специальные налоговые режимы;

- товар продается в розницу за наличные средства покупателям, имеющим статус физических лиц.

Виды

В зависимости от обстоятельств сделки, при которых выписывается налоговый документ, он может быть нескольких видов. Если поставка товара или оказание услуги происходит одновременно с оплатой по выставленному исполнителем счету, то оформляется стандартный счет-фактура. Авансовый документ составляется в случае внесения заказчиком авансового платежа или предоплаты. Корректировочная бумага актуальна в ситуациях, когда в базовом документе были совершены ошибки.

Авансовая счет-фактура

Не всегда условиями сделки является оплата услуг в момент их оказания. В некоторых ситуациях продавец желает подстраховать себя внесенным покупателем авансовым платежом, являющимся гарантией принятия услуг и оплаты их в полном объеме после выполненных условий, согласно требованиям договора. После поступления денег, имеющих авансовый статус, на счет исполнителя, заполняется счет-фактура на поступившую сумму. Процедура должна быть оформлена на протяжении пяти дней со дня перечисления денежных средств. При нарушении регламентированных сроков возможны неприятности с уполномоченными органами.

Авансовый документ является основанием для принятия заявленной к вычету суммы НДС. Он оформляется в двух экземплярах для передачи покупателю и хранения в книге продаж. После выполнения исполнителем обязательств в полном объеме, заполняется еще один документ с аналогичными к нему требованиями.

Отличие от счета

Счет-фактура в 1С

Счет-фактура оформляется продавцом продукции или поставщиком услуг только в случае, если обе стороны соглашения являются плательщиками НДС. Выдача счета обязательна для всех субъектов предпринимательства, относящихся к категории поставщика или исполнителя.

Счет-фактура необходим продавцу для получения вычета и для отражения порядка проведения его расчетов в отчетной документации. Счет требуется покупателю для проведения финансовой операции по сделке за приобретенные товары или услуги.

Оба документа могут быть связаны с совершением одной и той же сделки. Возможно их одновременное оформление по одному договору сотрудничества.

Отличие от накладной

Счет-фактура и налоговая накладная применяются для одной сделки, однако они различаются по назначению и по форме заполнения. Первый документ всегда оформляется на унифицированном бланке. Он создается с целью получения вычета НДС.

Налоговая накладная может быть оформлена в произвольной или регламентированной нормативно-правовым актом форме. Ее заполнение актуально только при уже состоявшейся отгрузке товара или уже оказанных услугах. Документ подтверждает факт передачи продукции или оказания услуги заказчику. Его заполнение проводится при получении регламентированного договором результата деятельности. При невыполнении обязательств поставщиком, заказчик может предъявить претензии по налоговой накладной. Счет-фактура в данной ситуации не играет никакой роли.

Как заполнять счет-фактуру образец

Структуризация документа позволяет ориентироваться в нюансах ее оформления на интуитивном уровне, однако заполненный пример счет-фактуры дополнительно упростит проведение операции.

Документу необходимо присвоить идентифицирующий номер, соответствующий дате его составления. Все аналогичные бумаги регистрируются в специальном журнале. Для их номеров должна быть характерна возрастающая линия по отношению к предыдущим документам, однако нарушение нумерации не подлежит разбирательствам и наказанию. Дата должна соответствовать любому дню в пятидневный период после выполнения обязательств по договору.

В разделе реквизитов следует указать полное наименование субъекта хозяйствования, его юридический адрес, а также сведения из учредительной и регистрационной документации. Если предметом сделки являются материально-товарные ценности, то необходимо заполнить графы о грузоотправителе и грузополучателе. В случае если исполнитель оказывает услуги, в этих разделах нужно поставить прочерки. После указания номера и даты платежного документа необходимо заполнить графу об идентификации покупателя как субъекта предпринимательской деятельности. Первая часть документа завершается внесением данных о валюте, используемой при финансовом расчете между сторонами.

Основные показатели сделки вносятся в таблицу второй части документа. В нее необходимо включить:

- предмет сделки;

- единица измерения обязательства исполнителя и его условное обозначение;

- количество продукции или объем услуг;

- цена за единицу продукции;

- стоимость продукта с НДС и без него;

- величина налога, который может соответствовать 0, 10, 18%;

- сведения о государстве, в котором был произведен зарубежный товар, если они актуальны для конкретной ситуации.

Если предприятие не является плательщиком налогов, то в графе, определяющей процентную ставку, не стоит указывать ноль процентов. Предприниматель такого статуса не имеет права на реальную ставку, а нулевой процент к ней также относится. Недостоверности в документе в области налогового статуса могут стать причиной начисления штрафных санкций и стандартной 18-и процентной ставки налога.

Кто должен подписывать документ

Заполненный счет-фактуру подписывает руководитель субъекта предпринимательства, ответственные работники которого составили документ. Главный бухгалтер может поставить свою подпись только в случае, если это предусмотрено положениями внутренней распорядительной документации. При единоличной работе индивидуального предпринимателя, в его компетенции составлять и подписывать всю финансово-налоговую документацию. Оформленный в электронном виде счет подлежит электронной подписи, ранее оформленной руководителем или его уполномоченным лицом.

В случае отсутствия возможности подписания документа руководством компании, необходимо внутренней распорядительной документацией предоставить право подписи счет-фактур определенным работникам. В качестве альтернативного варианта можно оформить доверенность.

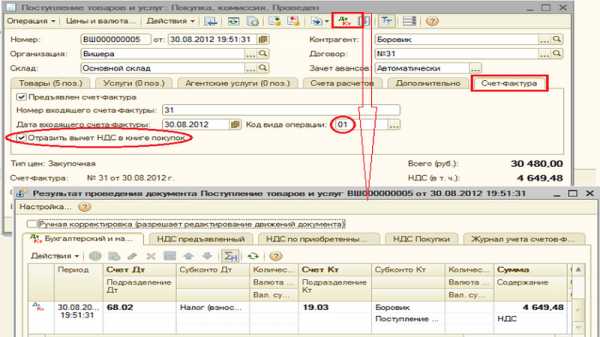

Порядок заполнения в 1С

Проще всего заполнять счет-фактуру в бухгалтерской программе 1С. В ней документ оформляется на этапе предварительной договоренности о поставке товаров или оказании услуг. Не считается нарушением законодательных норм, если он будет заполнен после получения руководителем завизированной покупателем налоговой накладной.

Счет-фактуру можно создать через раздел программы, в которой фиксируются покупки и продажи. Его оформление проводится в форме, отображаемой разделом «счета-фактуры выданные». В качестве альтернативного варианта можно воспользоваться опцией «выписать счет-фактуру» документа «реализация товаров и услуг».

После завершения документального оформления сделки и проведения отгрузки или оказания предусмотренных договором услуг, важно проверить сформированные проводки операции, что можно сделать по кнопке «Дт-Кт»

Формирование счет-фактуры проводится автоматически на основании ранее заполненной информации о данных контрагента и соглашения о сотрудничестве. Документ можно распечатать прямо из программы. Для этого необходимо сформировать его внешнюю печатную форму посредством нажатия кнопки с принтером. Чтобы не потерять данные документа, необходимо его отправлять на печать только после нажатия кнопки «провести и закрыть».

После принятия покупателем счета-фактуры и проведения его по своей базе, изменить внесенные в него данные можно только посредством оформления корректировочной формы документа. Возможно составление новой бумаги при условии отмены операции методом сторнирования, когда аннулирование проводится без ее предварительного удаления.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Счет-фактура

Организации при передаче материальных ценностей по договорам поставки и купли-продажи выписывают целый пакет документов, которые предназначены для самых различных нужд. Для плательщиков НДС в их состав обязательно должен входить счет-фактура, который представляет собой документ о переходе права собственности, составленный для целей налогового учета.

Оглавление статьи

Предназначение счета-фактуры и случаи ее использования

[ads-pc-3] [ads-mob-3]Обязанность оформлять данный документ закреплена в НК РФ. В соответствии с его нормами налогоплательщики НДС должны по истечении 5 дней после сделки заполнить счет-фактуру.

Он подтверждает право покупателя на применение входящего вычета по соответствующему налогу, а у продавца свидетельствует о появлении обязанности перед бюджетом по уплате обязательного платежа. Главное требование – документ должен быть правильно оформлен.

Счет-фактуры бывают следующих видов:

- входящие (выписанные поставщиками)

- исходящими (составленными на предприятии в момент совершения сделки).

На основе них заполняются книги покупок и книги продаж, итоги которых подлежат отражению в декларации по НДС.

Счет-фактуру также необходимо выписывать при получении аванса (полностью или частично) по заключенным договорам. Срок для этого также определен в течение 5 дней. Но тут есть исключение. Если в этот срок производится отгрузка товара, то выписывать отдельно авансовый счет-фактуру не надо. В данном документе можно использовать обобщенные наименования, при этом желательно чтобы оно начиналось «Аванс за …». После выписки обычного счет-фактуры на отгрузку, авансовый регистрируется продавцом в книге покупок.

Существует также корректировочный счет фактура, который оформляется в случае изменения стоимости поставленных товаров. Он составляется при уточнении цены или количества материальных ценностей. В этом документе должны присутствовать показатели до изменения и после, а также строки отклонения с увеличением или уменьшением. Допускается выписка единого документа, который в совокупности корректирует несколько счетов-фактур.

Форма счет фактуры установлена Правительством РФ. В нее можно вносить изменения и дополнения, при условии что все обязательные реквизиты будут сохранены. Счет-фактура может быть составлена в бумажной или электронной форме.

В последнем случае нужно заключить соглашение в письменном виде об этом и проверить технические возможности осуществления передачи электронного документа. К тому же он должен подписываться усиленной электронно-цифровой подписью.

В бумажном варианте составляется два экземпляра для каждой из сторон.

В каких случаях оформлять счет-фактуру не надо

Многие организации применяют льготные режимы налогообложения, например, ЕНВД или УСН. Ст. 169 НК РФ разрешает им при осуществлении продажи (поставки) товара, выполнению работ, оказанию услуг не выставлять счета-фактуры. Бывают ситуации, когда партнеры, находящиеся на ОСНО, просят составить счет-фактуру с выделением НДС.

В этом случае у организации появляется обязанности уплатить его в бюджет и подать декларацию. Счет фактура при УСН может оформляться в добровольном порядке без выделения НДС, при этом в графе вместо ставки пишется «Без НДС». Счет фактура без НДС выписывается также организациями, получившими в соответствии с законодательством освобождение от НДС.

С 1 октября 2014 года предприятия, налогоплательщики НДС, могут на основании заключенных письменных соглашений с контрагентами не оформлять эти документы, если их покупатель применяют ЕНВД, УСН и т. д. Но при этом во всех остальных бланках (накладные, акты выполненных работ, чеки и квитанции к ПКО и другие), необходимо все равно выделять сумму НДС.

Здесь могут возникнуть проблемы у фирм на УСН с режимом «доходы минус расходы», так как они в расходы должны включать раздельно стоимость материальных ценностей и НДС по ним. Основанием для включения этого НДС в затраты считается счет-фактура. Ее отсутствие может привести к исключению их при расчете налогооблагаемой базы. Выход из этой ситуации – использование в качестве подтверждения других документов, например, товарной накладной с выделенным НДС или платежного поручения.

Счет-фактуру не надо выписывать в случае реализации ТМЦ за границу и отсутствия объекта налогообложения (например, вклад в уставный капитал). Он также не составляется при наличном расчете с физическими лицами, если им выдается кассовый чек или БСО за товары, продаваемые в рознице, общепите, услуги, оказываемые населению непосредственно.

Счет фактура образец заполнения

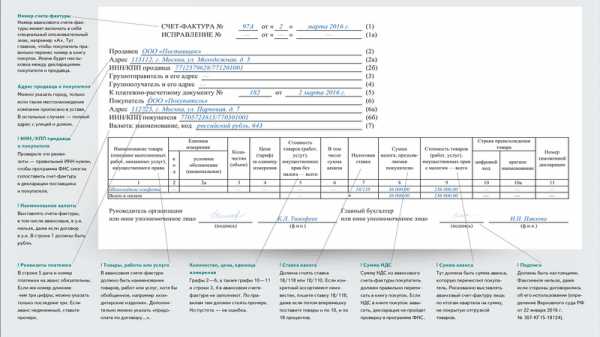

[ads-pc-3] [ads-mob-3] Данный документ заполняется на основании инструкции, которая утверждена Постановлением N 1137 от 26 декабря 2011 г.При составлении счет-фактуры указывается его порядковый номер и дата оформления. Организации, имеющие структурные подразделения через «/» должны указывать их номера, установленные в приказе об учетной политике.

Нумерация должна быть единой как для счет-фактур на отгрузку, так и для авансовых. Строка «Исправление» заполняется, если составляется корректирующий документ, и должна содержать данные об первоначальном счет-фактуре. В противном случае ставится прочерк.

Далее заполняются наименование (полное или сокращенное) продавца в соответствии с регистрационными данными, его адрес, ИНН и КПП.

В строке «Грузоотправитель и его адрес» заносятся название и адрес грузоотправителя. Если он совпадает с продавцом, то здесь необходимо сделать запись «Он же». В счет-фактурах, выписываемых на выполненные работы и оказанные услуги, в данной строке нужно ставить прочерк.

По аналогии заполняется графа «Грузополучатель и его адрес».

Далее необходимо заполнить сведения о платежных документах, если была осуществлена предоплата. Здесь указывается номер и дата платежного поручения, приходного кассового ордера и т. д. Если аванс был проведен в безденежной форме — в этой графе проставляется прочерк.

В следующем разделе необходимо записать название покупателя (полное или сокращенное), его почтовый адрес, ИНН и КПП.

Законодательство разрешает составлять счет-фактуру в отличной от российской валюте. Поэтому в соответствующей строке надо указать вид валюты и ее код по ОКВ.

В табличной части документа записываются наименование товара, работ, услуг, единица их измерения с указанием кода ОКЕИ, количество с ценой за единицу, общая стоимость, сумма акцизов, ставка и сумма НДС,а также общая сумма с учетом налогов.

Последние столбцы заполняются в случае, если ТМЦ, реализуемые на территории РФ, были произведены за границей. Здесь указывается название и код страны по ОКСМ, а также реквизиты таможенной декларации.

Счет-фактура заполняется в стоимостных показателях с округлением до 2 знаков после запятой.

Документ подписывается директором и главным бухгалтером предприятия. Его могут визировать должностные лица, наделенные такими полномочиями, при этом обязательно должна присутствовать информация об основаниях этого (номер и дата доверенности или приказа).

Если счет-фактуры выписывает индивидуальный предприниматель, то его подписывать должен либо он, либо его доверенное лицо. Здесь же необходимо заполнить данные о свидетельстве о государственной регистрации.

Документы, составленные в электронной форме, должны быть подписаны только усиленной подписью руководителя фирмы.

Счет фактура пример заполнения рассмотрен ниже.

Нюансы оформления некоторых счетов-фактур

При осуществлении поставки в филиал юридического лица, в строке «Грузополучатель» записывается название этого структурного подразделения, в «Покупатель» – головной организации

В авансовых счетах-фактурах должна использоваться только расчетная налоговая ставка, при этом количественные показатели не проставляются.

В силу заключенных договор юридическое лицо может выступать налоговым агентом по НДС. Это договора аренды государственного и муниципального имущества, а также приобретения ТМЦ на территории РФ у иностранных партнеров, нестоящих на учете. В этом случае документ выписывает от имени продавца покупателем, который его же и подписывает.

В строках «Грузополучатель» и «Грузоотправитель» проставляются прочерки, в платежных реквизитах указываются данные документов с прошедшей оплатой. Налоговые агенты от своего имени составляют декларации и уплачивают исчисленный НДС.

В случае если осуществляется реализация безакцизных товаров, или выполнение работ, оказание услуг, в графе «В том числе сумма акциза» указывается «без акциза».

Счет фактура бланк (новая форма)

Бланк счет фактуры скачать бесплатно в Excel.

Счет фактура бланк скачать в Word.

Образец заполнения счет фактуры скачать в формате Excel.

Корректировочный счет-фактура бланк скачать Excel.

Вам также может понадобиться

Счет на оплату.

Товарная накладная торг-12.

Товарно-транспортная накладная 1-Т.

Счет-фактура онлайн заполнение

blankionline.ru

Счет-фактура. Образец и бланк счет-фактуры

Счет-фактура — это налоговый документ, в котором продавец указывает стоимость реализованных товаров, выполненных работ, оказанных услуг либо переданных имущественных прав. Его обязаны составлять все организации – плательщики НДС. На основании счетов-фактур формируются книги продаж и покупок.

Оформление и заполнение счета-фактуры

Как же заполнить счет-фактуру? Начиная с 24.01.2012 г. вступила в силу новая форма счета-фактуры, утвержденная постановлением Правительства РФ от 26.12.2011 г. № 1137. В новый счет-фактуру добавилась следующая информация: наименование и код валюты, код единицы измерения, цифровой код страны происхождения товара.

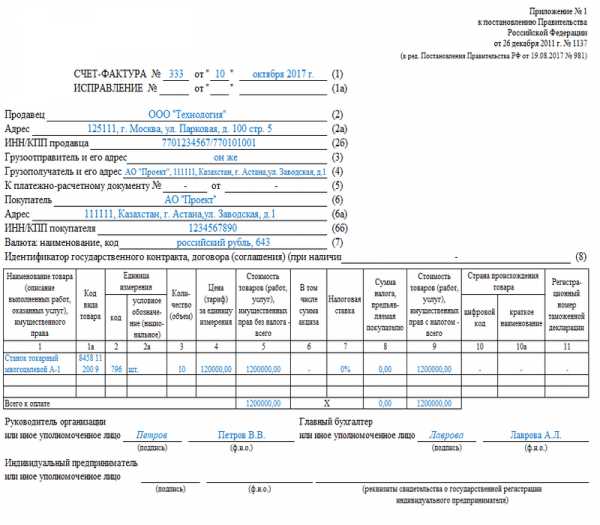

В поле (1) указываем номер и дату выписки счета-фактуры.

В строке (1а) проставляем номер и дату внесенного исправления в первоначальную версию счета-фактуры или прочерк при отсутствии исправлений.

В поле (2) пишем полное либо сокращенное наименование продавца — юридического лица либо ФИО индивидуального предпринимателя.

В строке (2а) указываем юридический адрес продавца в соответствии с учредительными документами.

В поле (2б) прописываем идентификационный номер и код причины постановки на учет налогоплательщика продавца.

В строке (3) пишем полное либо сокращенное наименование грузоотправителя — юридического лица либо ФИО индивидуального предпринимателя и его почтовый адрес. В случае если грузоотправитель является тем же лицом, что и продавец, в данной строке пишем «он же». Если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этой строке ставим прочерк.

В поле (4) пишем полное либо сокращенное наименование грузополучателя — юридического лица либо ФИО индивидуального предпринимателя и его почтовый адрес. Как и в случае с грузоотправителем в строке (3), если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этом поле ставим прочерк.

В строке (5) ставим дату и номер платежно-расчетного документа или кассового чека. В случае составления счета-фактуры при получении оплаты, предоплаты за предстоящие поставки товара, выполнение работ, оказание услуг, передачу имущественных прав с применением безденежной формы расчетов в данной строке ставим прочерк.

В поле (6) указываем полное либо сокращенное наименование покупателя — юридического лица либо ФИО индивидуального предпринимателя.

В строке (6а) указываем юридический адрес покупателя в соответствии с учредительными документами.

В поле (6б) прописываем идентификационный номер и код причины постановки на учет налогоплательщика покупателя.

В строке (7) проставляем наименование и код валюты в соответствии с Общероссийским классификатором валют.

Переходим к заполнению таблицы.

В графе 1 указываем наименование поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

В столбцах 2 и 2а ставим код и условное обозначение единицы измерения поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав в соответствии с Общероссийским классификатором единиц измерения либо прочерк при отсутствии показателей.

В графе 3 проставляем количество (объем) поставляемых товаров (выполненных работ, оказанных услуг), переданных имущественных прав либо прочерк при отсутствии показателей.

В столбце 4 указываем цену (тариф) товара, выполненной работы, оказанной услуги, переданного имущественного права за единицу измерения по договору без учета НДС, а в случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, с учетом суммы НДС либо прочерк при отсутствии показателя.

В графе 5 пишем стоимость всего количества поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав без НДС.

В столбце 6 указываем сумму акциза по подакцизным товарам, в противном случае пишем «без акциза».

В графе 7 указываем размер налоговой ставки. По операциям, указанным в п. 5 ст. 168 Налогового кодекса РФ, пишем «без НДС».

В столбце 8 прописываем сумму НДС, исходя из применяемых налоговых ставок.

В графе 9 указываем стоимость всего количества поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав с учетом суммы НДС, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав — полученная сумма оплаты, частичной оплаты.

В столбцах 10 и 10а ставим цифровой код и краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира (если страной происхождения является Российская Федерация, данные поля не заполняются).

В графе 11 ставим номер таможенной декларации, в случае если страной происхождения товаров не является Российская Федерация.

Примечание. В счете-фактуре на аванс, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров, оказания услуг, выполнения работ, передачи имущественных прав, в полях (3) и (4) и графах 2 — 6, 10 — 11 таблицы проставляем прочерки.

Счет-фактуру подписывает руководитель организации либо другое уполномоченное лицо, главный бухгалтер либо иное уполномоченное лицо / индивидуальный предприниматель с указанием реквизитов свидетельства о государственной регистрации и ставится печать организации-продавца (подрядчика).

Оформление счета-фактуры производится на листе формата А-4, распечатывают документ в двух экземплярах: один остается у продавца (подрядчика), второй отдается покупателю (заказчику).

working-papers.ru

фактура — бланк и образец заполнения, инструкция по заполнению

Счет-фактура — это документ, позволяющий покупателю получить вычет по НДС. Только на основании данного документа возможно направить к возмещению, предъявляемый поставщиком добавленный налог. Именно поэтому покупателю нужно требовать с продавца такой бланк, если стоимость содержит НДС, причем заполненную правильным образом. В статье можно бесплатно скачать бланк счета-фактуры, а также образец заполнения в excel.

С 01.10.2017 счет-фактура заполняется по новой форме, скачать бланк и образец заполнения можно здесь.

Данный документ продавец должен передать покупателю не позднее пятого дня с момента совершения операции или получения предоплаты. Как правило, при отгрузке счет-фактура вкладывается в общий пакет документов, включающий также:

Счет-фактуру и накладную может заменить один документ — УПД.

Нумеровать нужно по порядку в течение отчетного периода, повторов быть не должно.

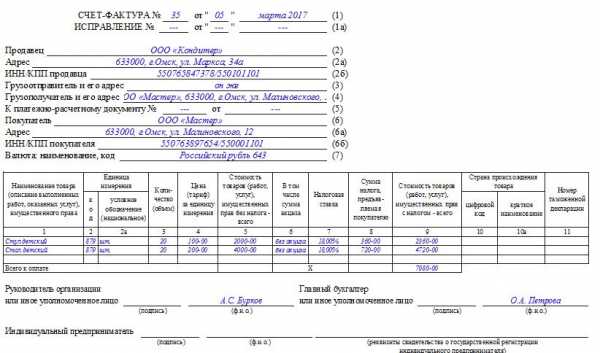

Образец заполнения счета-фактуры

Бланк утвержден Постановлением Правительства РФ от 26.12.11 в ред. от 30.07.2014 и 29.11.2014. Новый бланк действует с 2015 года.

Заполнение строка проводится следующим образом:

- 1 — номер счета-фактуры и дата составления;

- 1а — если выписывается первичный документ, то не заполняется, поле необходимо только при внесении исправлений в ранее составленный документ;

- 2 — наименование организации продавца;

- 2а — адрес нахождения организации продавца;

- 2б — ИНН и КПП продавца;

- 3 — сведения о грузоотправителе;

- 4 — сведения о грузополучателе;

- 5 — номер и дата платежного документа, если счет-фактура заполняется по случаю получения аванса от покупателя;

- 6, 6а и 6б — аналогично заполняется информация о покупателе;

- 7 — валюта, в которой выражена стоимость товаров с указанием наименования и кода.

Далее заполняется таблица, в которой приводится список ассортимента товаров с указанием наименования, количества. Обязательно выделяется отдельной графой ставка НДС и общая сумма налога по каждой позиции, а также стоимость с учетом налога.

Если акциз для данных товаров не предусмотрен, то в соответствующей графе нужно указать » без акциза».

Последние три графы заполняется только по импортным товарам.

Заполненный образец счета-фактуры должны заверить следующие лица:

Бланк и пример оформления

Бланк счета-фактуры скачать бесплатно excel — ссылка.

Образец заполнения счета-фактуры — скачать.

blandoc.ru